Nodokļu atlaides

Nodokļu atlaides iedzīvotājiem (privātpersonām):

Fiziskās personas, kuras ir tiesīgas izmantot likumā “Par iedzīvotāju ienākuma nodokli” noteiktās nodokļu atlaides – fiziskas personas apliekamā ienākuma samazinājums par ziedotajām summām nevar pārsniegt 20 % no gūtā apliekamā ienākuma. Atlaides iespējams saņemt, iesniedzot ikgadējo iedzīvotāju ienākuma deklarāciju.

Nodokļu atlaides uzņēmumiem:

Juridiskās personas, kuras ir tiesīgas izmantot Uzņēmumu ienākuma nodokļa likuma (12.pants) noteiktās nodokļu atlaides – rezidentiem un pastāvīgajām pārstāvniecībām nodokli var samazināt trīs dažādos veidos. Ziedotājs var izvēlēties tikai vienu no šādiem atvieglojumiem un to piemērot visā pārskata gadā:

- neiekļaut ar nodokli apliekamajā bāzē ziedoto summu, bet ne vairāk kā 5 % apmērā no iepriekšējā pārskata gada peļņas pēc aprēķinātajiem nodokļiem;

- neiekļaut ar nodokli apliekamajā bāzē ziedoto summu, bet ne vairāk kā 2 % no iepriekšējā pārskata gadā kopējās darba ņēmējiem aprēķinātās bruto darba samaksas, no kuras veiktas VSAOI;

- samazināt aprēķināto UIN no dividendēm par 75 % no ziedotās summas, bet nepārsniedzot 20% no aprēķinātā UIN no dividendēm. Izvēloties 3.veidu – ziedojumu summa nesamazina ar nodokli apliekamo bāzi, bet gan UIN no dividendēm;

VID mājaslapā pieejams metodiskais materiāls ar dažādu situāciju aprakstiem par UIN atvieglojumu piemērošanu, kā arī gadījumiem, kad atvieglojumus nepiemēro.

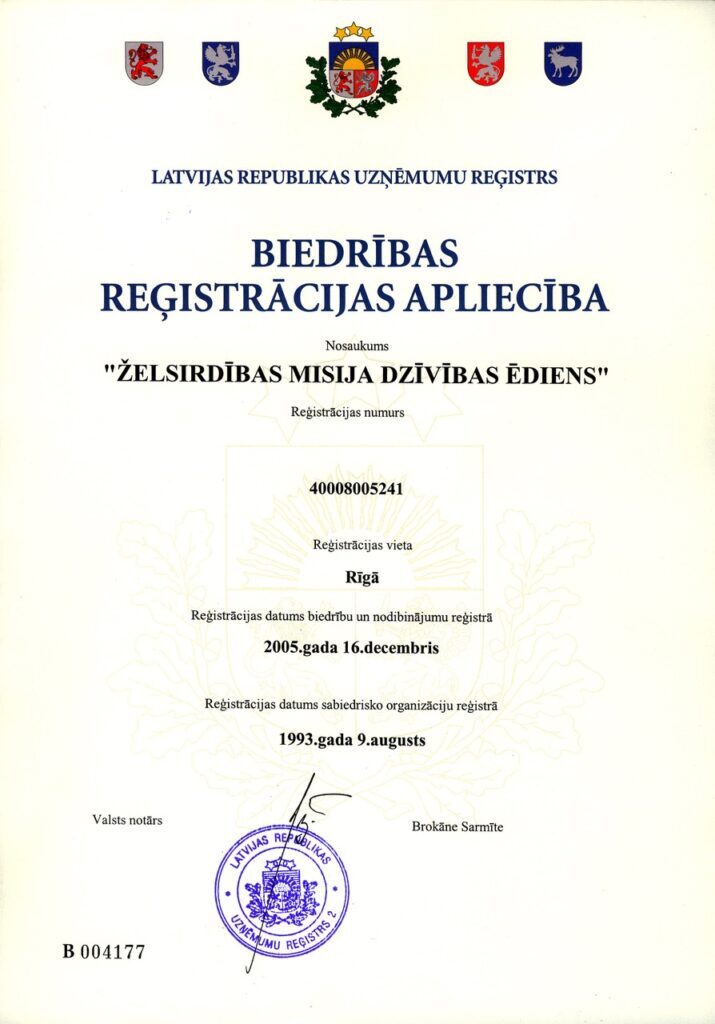

Reģistrācija apliecība

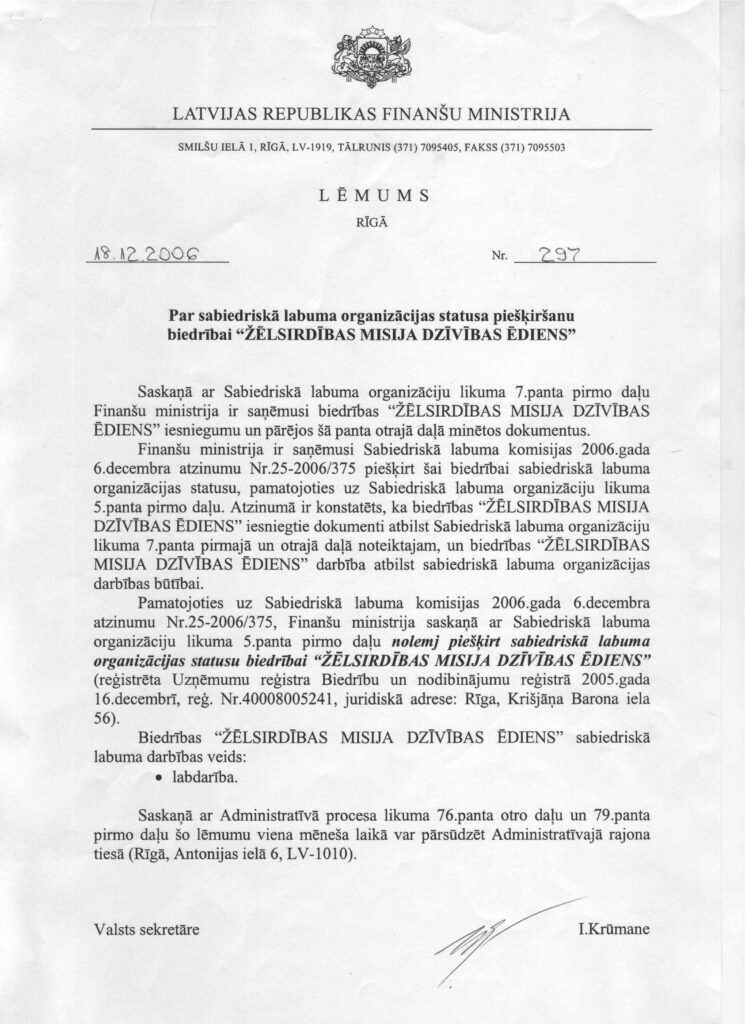

Sabiedriskā labuma statuss